Résumé hebdomadaire des marchés

Publié avril 26, 2024

Principaux points à retenir :

- La semaine dernière, les bénéfices ont pris le devant de la scène, l’accent ayant été mis sur les titres des sept magnifiques. Même si la barre est haute, les sociétés se sont montrées à la hauteur jusqu’à présent, les indices S&P 500 et TSX ayant annulé la moitié de leurs pertes d’avril.

- La croissance économique aux États-Unis a nettement ralenti au premier trimestre, mais le PIB global inférieur aux attentes n’est pas aussi préoccupant qu’il le semble. La demande intérieure a continué de croître à un rythme annualisé de 2,8 %, soutenue par la solide croissance de la consommation, des investissements des entreprises et de l’habitation.

- La mesure préférée de l’inflation de la Réserve fédérale (Fed) a confirmé la lenteur des progrès en matière d’inflation, ce qui signifie que les taux resteront élevés plus longtemps. Toutefois, nous croyons que la barre est haute pour que les décideurs recommencent à relever les taux, et que les conditions pourraient être réunies pour que les réductions de taux commencent en septembre. Nous nous attendons toujours à ce que la Banque du Canada (BdC) abaisse les taux en juin.

- La résilience de la croissance économique, la réaccélération des bénéfices des sociétés et la volonté des banques centrales d’assouplir leur politique monétaire soutiennent le marché haussier en cours. Nous recommandons d’utiliser des replis périodiques pour réduire les pondérations élevées en liquidités et réinvestir le capital dans des actions et des obligations, selon le cas.

Avec le déluge de bénéfices, le rapport sur le PIB des États-Unis pour le premier trimestre et la publication de la mesure préférée de l’inflation de la Fed, les investisseurs ont eu beaucoup de données à digérer, alors que les marchés continuent de traverser une période mouvementée au début du deuxième trimestre. Même si de nouvelles données ont été publiées, les perspectives sont demeurées pratiquement inchangées, selon nous, et les actions ont annulé la moitié des pertes subies en avril grâce à la vigueur des sociétés technologiques. Les bénéfices des sociétés augmentent et l’économie continue de progresser, mais à un rythme plus lent. Toutefois, les pressions inflationnistes persistent aux États-Unis, ce qui fait grimper les taux. Nous croyons que ce contexte demeure favorable aux actions, malgré la volatilité accrue associée à l’incertitude entourant la politique de la Fed. Il est probable que cela retarde toutefois le rebond des obligations, qui devrait encore se produire plus tard cette année, à notre avis. Nous présentons notre point de vue sur les événements de la semaine dernière ainsi que leurs répercussions sur le portefeuille.

La semaine dernière a été la plus occupée de la période de publication des résultats aux États-Unis, environ le tiers des sociétés de l’indice S&P 500 ayant publié leurs résultats, soit 40 % de la capitalisation boursière de l’indice. Jusqu’à présent, les résultats ont été encourageants, environ 80 % des sociétés ayant affiché une hausse inattendue et surpassé les prévisions de bénéfices de 10 %1. Compte tenu de sa contribution exceptionnelle aux bénéfices de l’indice, le groupe des sept magnifiques composé de titres technologiques à mégacapitalisation a retenu l’attention. Au Canada, la période de publication des résultats s’accélère cette semaine, le quart des sociétés du TSX devant publier leurs résultats.

Les bénéfices des sept magnifiques devraient augmenter de 47 % au premier trimestre par rapport à il y a un an, dépassant aisément la croissance prévue des bénéfices de 2 % du S&P 500 et de 0 % du TSX2. Trois des quatre sociétés du groupe qui ont publié leurs résultats la semaine dernière ont progressé (Tesla, Alphabet, Microsoft), Alphabet s’étant démarquée après avoir dépassé les prévisions et annoncé un dividende pour la première fois. L’action de Meta a toutefois reculé, car la société a publié des prévisions de revenus plus faibles que prévu, en plus d’annoncer des dépenses en immobilisations plus élevées pour soutenir l’IA.

Notre point de vue : Comme les valorisations ont augmenté au cours des cinq derniers mois, les attentes sont élevées et les sociétés doivent afficher des bénéfices et des prévisions qui soutiennent ces valorisations. La bonne nouvelle, c’est que, dans l’ensemble, les sociétés américaines se sont montrées à la hauteur jusqu’à présent. Pour l’ensemble de l’année, les prévisions de bénéfices demeurent stables, ce qui indique que les bénéfices des sociétés devraient augmenter d’un peu plus de 10 % aux États-Unis et de 4,5 % au Canada, ce qui représenterait une forte accélération par rapport à l’année dernière2. Selon nous, la solide demande continuera de soutenir la croissance des revenus, tandis que la rentabilité pourrait se redresser, à mesure que les coûts des intrants diminuent lentement.

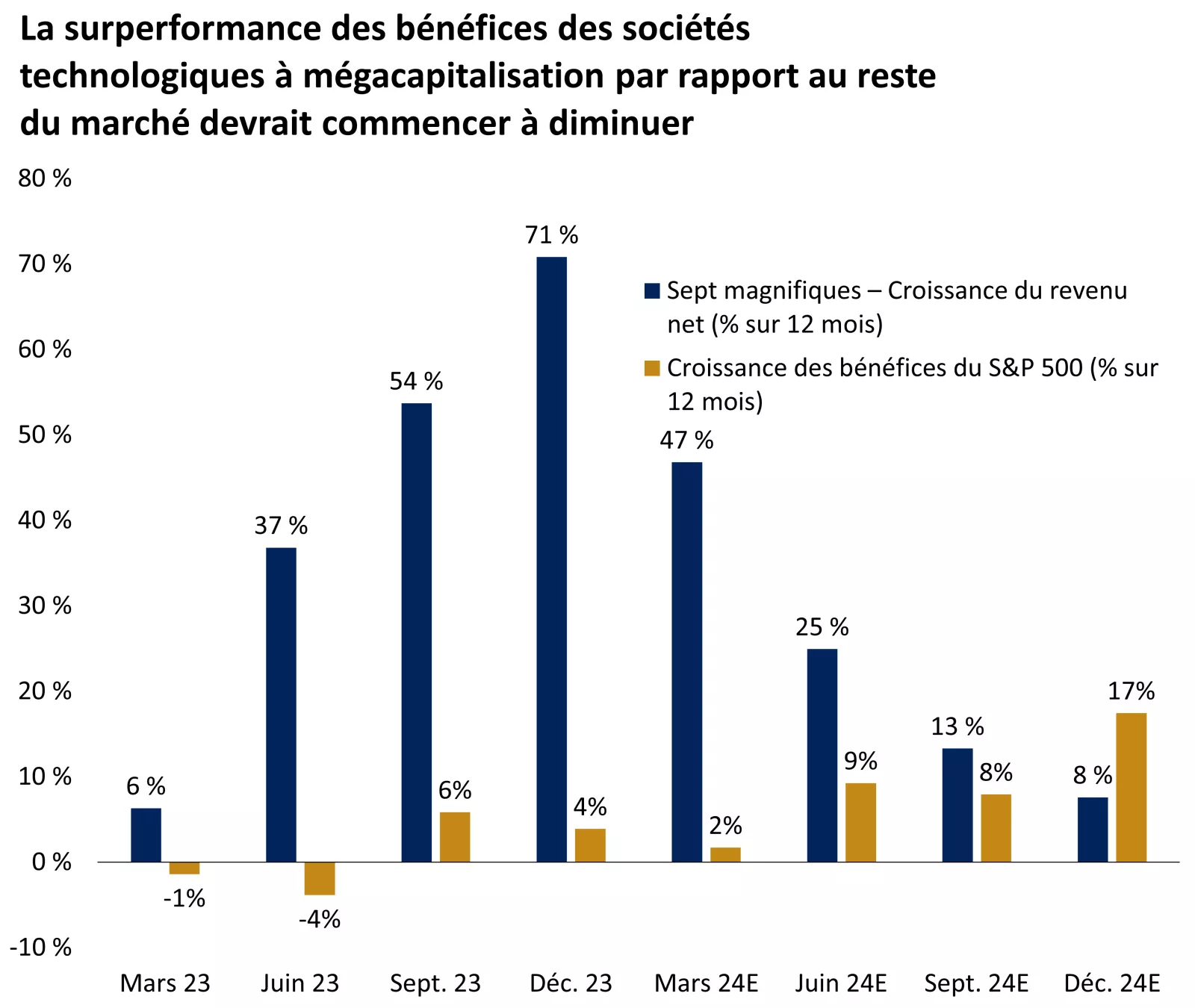

Les titres technologiques américains à mégacapitalisation ont connu une remontée remarquable au cours des deux dernières années, qui, contrairement à la bulle technologique, n’est pas bâtie sur du sable, car elle a été alimentée par une forte croissance des bénéfices. Les occasions d’habilitation et d’application de l’IA semblent encore présenter un fort potentiel de croissance. Toutefois, la surperformance des bénéfices et l’écart avec le reste du marché devraient commencer à diminuer dans la seconde moitié de l’année, ce qui confirmerait notre opinion selon laquelle la reprise s’étendra à d’autres sociétés et secteurs qui ont tiré de l’arrière.

Le graphique montre la croissance trimestrielle des bénéfices des sept magnifiques à mégacapitalisation par rapport à l’indice S&P 500. La surperformance de leurs bénéfices et l’écart avec le reste du marché ont été importants, mais devraient commencer à diminuer dans la seconde moitié de l’année. Le rendement passé n’est pas garant du rendement futur.

Le graphique montre la croissance trimestrielle des bénéfices des sept magnifiques à mégacapitalisation par rapport à l’indice S&P 500. La surperformance de leurs bénéfices et l’écart avec le reste du marché ont été importants, mais devraient commencer à diminuer dans la seconde moitié de l’année. Le rendement passé n’est pas garant du rendement futur.

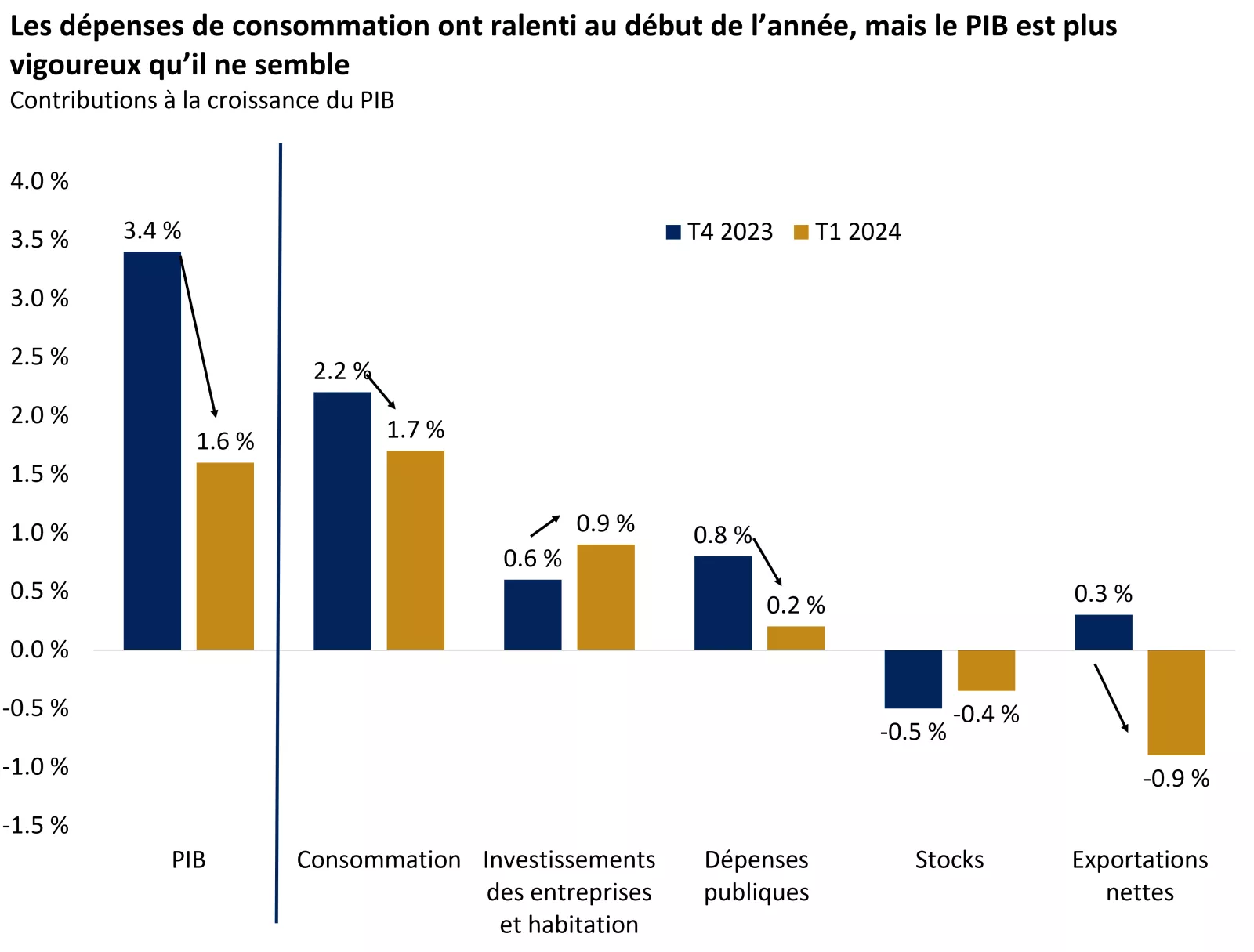

La croissance économique aux États-Unis a dépassé son potentiel d’environ 2 % au cours des six derniers trimestres, mais cette tendance positive a pris fin au début de 2024. Selon l’estimation anticipée du PIB du premier trimestre, la croissance a nettement ralenti, passant d’un taux annualisé de 3,4 % à 1,6 %, ce qui est inférieur aux prévisions consensuelles2. Cette baisse est en partie imputable à un ralentissement des dépenses personnelles, bien que la consommation ait contribué à hauteur de 1,7 % à la croissance. Les dépenses consacrées aux biens durables ont diminué, la faiblesse des catégories de biens importants reflétant peut-être une certaine fatigue, alors que les ménages ressentent le poids de la hausse des taux d’intérêt. Toutefois, la consommation de services a progressé à son rythme le plus rapide en deux ans et demi, ce qui donne à penser que les consommateurs ne sont pas encore à sec2.

Le PIB inférieur aux attentes a été en majeure partie imputable au commerce extérieur et aux stocks, qui sont tous deux des composantes volatiles, l’incidence des stocks ayant tendance à s’équilibrer au fil du temps. La hausse plus faible des stocks a pesé sur les résultats pour un deuxième trimestre d’affilée, tandis que les importations ont augmenté beaucoup plus rapidement que les exportations, en raison de l’augmentation de la demande intérieure par rapport à la faiblesse de l’économie mondiale et à l’effet défavorable de l’appréciation du dollar américain.

Notre point de vue : Si l’on examine la situation de façon plus approfondie, le PIB global inférieur aux attentes n’est pas aussi préoccupant qu’il le semble au départ. La demande intérieure a continué de croître à un rythme annualisé de 2,8 %, soutenue par la solide croissance de la consommation, des investissements des entreprises et de l’habitation2. Après avoir progressé à un rythme rapide dans la seconde moitié de 2023, l’économie ralentit graduellement, ce qui devrait contribuer à atténuer les pressions à la hausse sur les prix. Étant donné que l’épargne accumulée par les ménages au cours des trois dernières années s’épuise et que l’incidence des hausses de taux antérieures continue de se faire sentir dans l’économie, nous nous attendons à ce que la croissance se stabilise entre 1,5 % et 2 % dans la seconde moitié de l’année et au début de 2025, puis s’accélère avec le début du cycle d’assouplissement de la Fed.

Le graphique montre le PIB du premier trimestre et la contribution de ses composantes. La croissance a ralenti par rapport au quatrième trimestre, mais la plus grande partie de ce repli a été imputable au commerce extérieur et aux stocks, deux éléments volatils.

Le graphique montre le PIB du premier trimestre et la contribution de ses composantes. La croissance a ralenti par rapport au quatrième trimestre, mais la plus grande partie de ce repli a été imputable au commerce extérieur et aux stocks, deux éléments volatils.

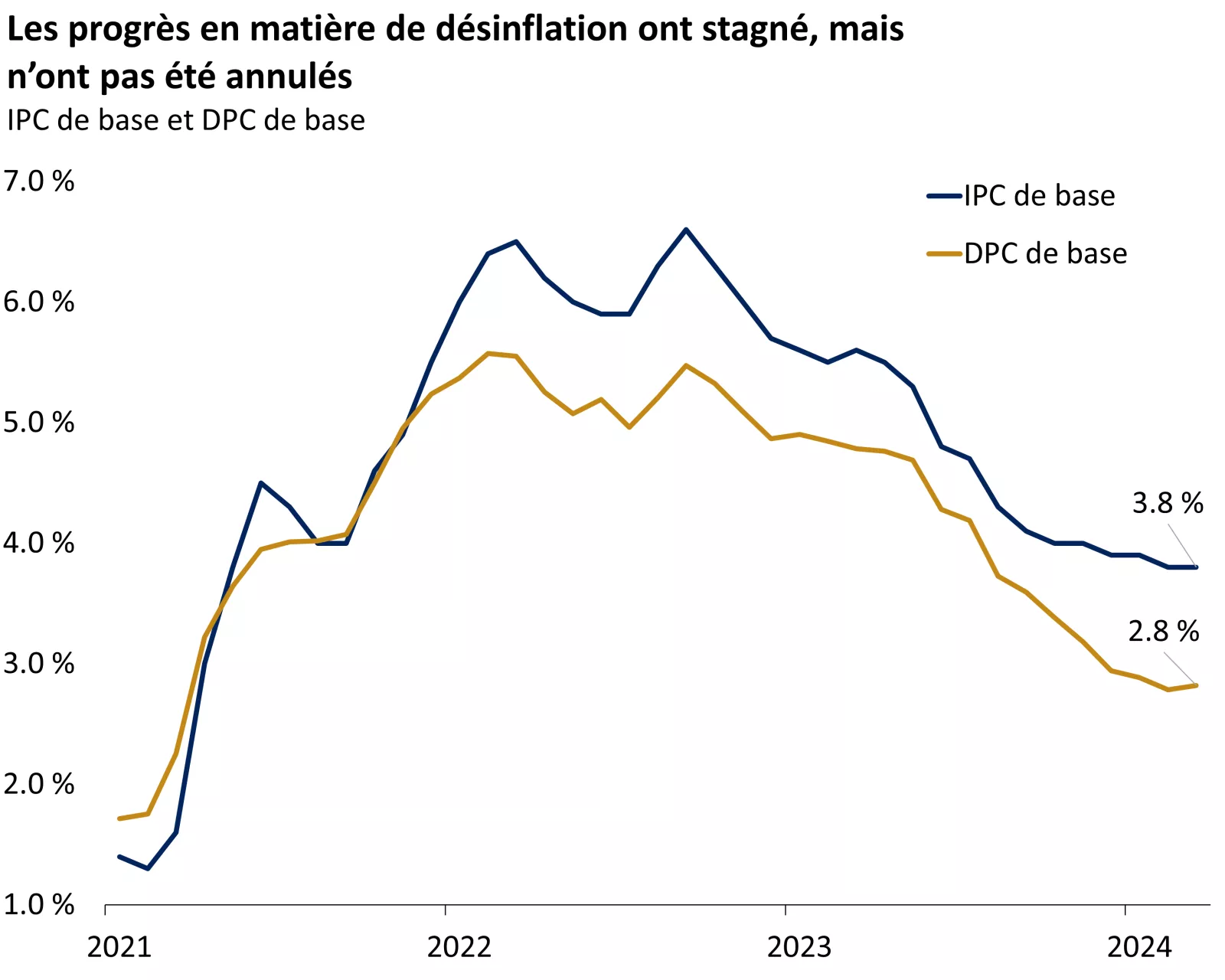

Les données sur l’IPC publiées en mars ont révélé que les mesures de base privilégiées par la Banque, soit les ventes au détail, ont stagné dans l’ensemble en février et en mars

La mesure préférée de l’inflation de la Fed, soit l’indice des dépenses personnelles de consommation (DPC) de base, a été le dernier point de données clé sur les prix à être publié pour mars et a confirmé le message livré par l’indice des prix à la consommation (IPC) il y a quelques semaines. Les progrès vers l’atteinte de la cible de 2 % de la Fed ont stagné au premier trimestre, ce qui, conjugué à la résilience de l’économie, signifie que les décideurs ont toutes les raisons d’être patients avec les réductions de taux. En revanche, la diminution de l’inflation au Canada et le ralentissement de la croissance économique donnent à penser que la BdC devrait agir avant la Fed.

Les DPC de base, qui excluent les composantes volatiles des aliments et de l’énergie, ont augmenté de 0,3 % par rapport au mois précédent et de 2,8 % par rapport à il y a un an, demeurant stables depuis février. Pour mettre les choses en perspective, les mesures de base privilégiées par la BdC, soit l’IPC tronqué et l’IPC médian, n’ont augmenté que de 0,1 % au cours des trois derniers mois. Même si elles sont élevées, les DPC de base aux États-Unis demeurent inférieures d’un point de pourcentage à l’IPC de base en raison de la pondération plus faible du marché de l’habitation (18 % des DPC de base comparativement à 43 % de l’IPC)2. Néanmoins, le rythme effréné des hausses de prix en mars n’inspire pas la confiance que la Fed espérait avoir à ce point-ci; le dernier « graphique à points » indiquait trois réductions de taux pour l’année.

Notre point de vue : À la lumière des récentes données, la Fed devrait réitérer, lors de sa réunion de cette semaine, qu’il sera approprié de maintenir en place la politique restrictive actuelle plus longtemps. Nous croyons toutefois que la barre est haute pour que la Fed envisage de nouveau de relever les taux. Selon notre scénario de base, l’inflation ralentira au cours des prochains mois, ce qui permettra à la Fed de commencer à réduire les taux, peut-être deux fois dans la seconde moitié de l’année. Après trois hausses inattendues consécutives de l’inflation, les investisseurs extrapolent maintenant la même tendance, mais un éventuel fléchissement des loyers et un ralentissement de la croissance des salaires pourraient une fois de plus changer la donne. Nous nous attendons à ce que la « dernière ligne droite » avant l’atteinte de la cible d’inflation prenne plus de temps et exige un peu de patience, mais nous entrevoyons d’autres progrès.

Les graphiques montrent les mesures de l’inflation sur 12 mois selon l’IPC de base et les DPC de base, qui donnent à penser que le rythme de la désinflation a ralenti au premier trimestre, mais que la tendance reste à la baisse.

Les graphiques montrent les mesures de l’inflation sur 12 mois selon l’IPC de base et les DPC de base, qui donnent à penser que le rythme de la désinflation a ralenti au premier trimestre, mais que la tendance reste à la baisse.

Nous sommes probablement entrés dans une phase plus mouvementée du marché, en raison surtout de l’incertitude entourant la politique de la Fed. Le balancier est passé de l’optimisme des investisseurs à l’égard des baisses de taux plus tôt cette année à la possibilité d’une reprise des hausses de taux. Nous maintenons nos perspectives modérément positives pour l’année, en raison de la résilience de la croissance économique, de la réaccélération des bénéfices des sociétés et de la volonté de la Fed d’assouplir sa politique monétaire lorsqu’une série de meilleures données sur l’inflation sera publiée, probablement d’ici septembre. Nous recommandons aux investisseurs de surpondérer les actions américaines par rapport aux obligations canadiennes, car le marché haussier se poursuit, en plus de chercher des occasions de diversifier leurs placements en actions dans des segments du marché qui ont tiré de l’arrière et dont les valorisations sont plus faibles.

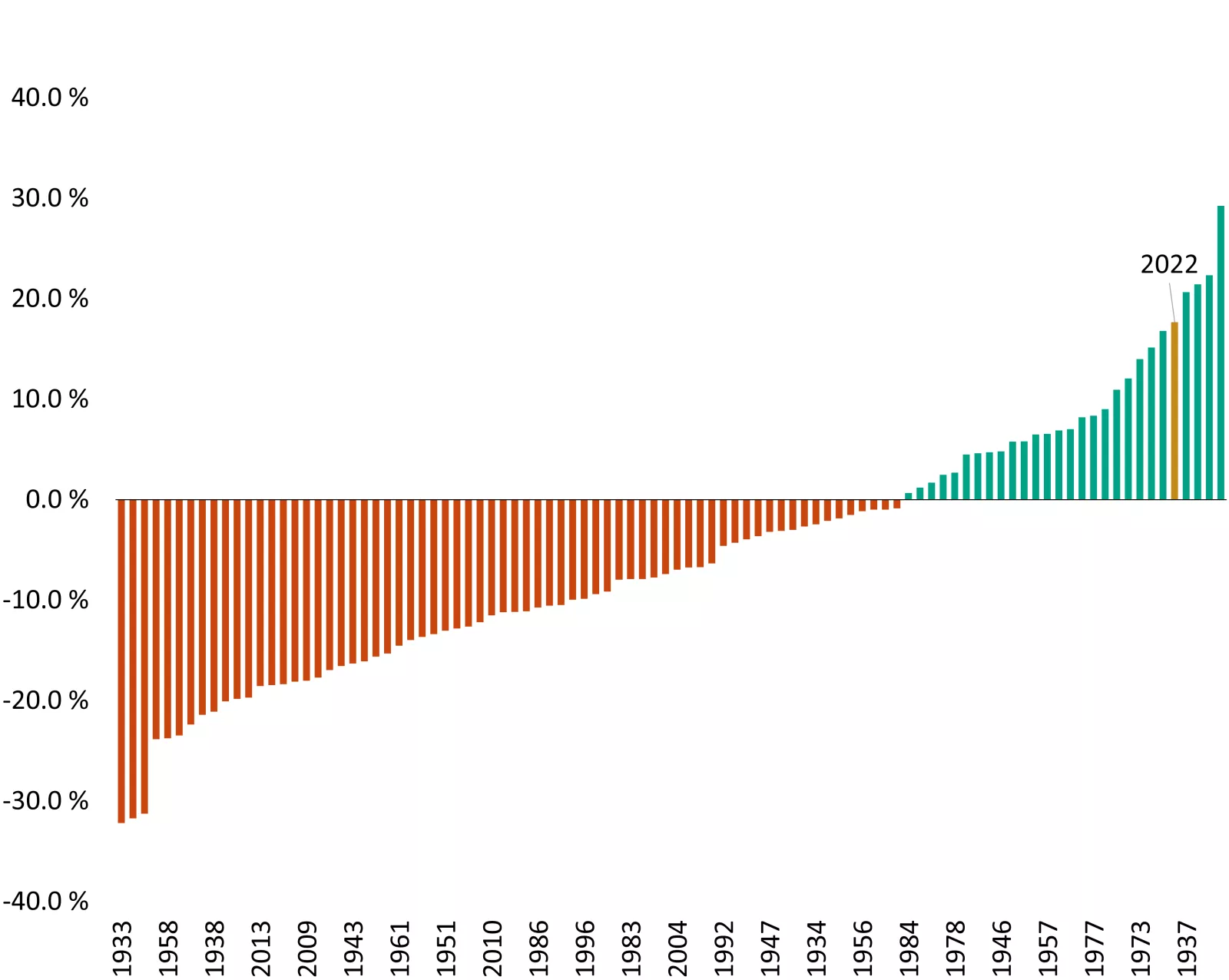

La déroute des obligations d’État depuis le début de l’année, et de façon plus générale depuis les trois dernières années, a fait en sorte que les liquidités ont maintenant surpassé les obligations de catégorie investissement au cours des dix dernières années, ce qui constitue une anomalie historique, reflétant le point de départ de la faiblesse record des taux au début de la pandémie et le resserrement énergique de la politique monétaire de la Fed3. Une forte remontée des obligations n’est probablement pas à prévoir tant que la Fed ne commencera pas à réduire les taux, mais le potentiel de hausse est plus grand que le risque de baisse, selon nous, surtout au Canada, étant donné la possibilité que l’assouplissement commence plus tôt.

Nous voyons une occasion de commencer à compléter les liquidités avec des obligations à moyen et à long terme ainsi que des actions , selon la tolérance au risque et l’horizon de placement de l’investisseur. Une part démesurée de liquidités et de CPG actuellement assortis de taux intéressants comporte un risque de réinvestissement, car les taux de la Fed et de la BdC ont probablement déjà atteint un sommet. Cette stratégie comporte également un coût d’opportunité. Au cours des 100 dernières années, les liquidités ont surpassé un portefeuille 60/40 composé d’actions et d’obligations dans moins de 30 % des cas, la plupart d’entre eux coïncidant avec des récessions et des marchés baissiers, des conditions que nous ne prévoyons pas au cours des 12 prochains mois3.

Le graphique montre les rendements excédentaires des liquidités par rapport à un portefeuille 60/40 composé d’actions et d’obligations, représentés par l’indice S&P 500 et l’indice U.S. Aggregate. Dans le passé, les liquidités ont été en mesure de surpasser un portefeuille 60/40 dans moins de 30 % des cas depuis 1928. Le rendement passé n’est pas garant du rendement futur.

Le graphique montre les rendements excédentaires des liquidités par rapport à un portefeuille 60/40 composé d’actions et d’obligations, représentés par l’indice S&P 500 et l’indice U.S. Aggregate. Dans le passé, les liquidités ont été en mesure de surpasser un portefeuille 60/40 dans moins de 30 % des cas depuis 1928. Le rendement passé n’est pas garant du rendement futur.

Angelo Kourkafas, CFA

Stratège en placement

Sources :1. Bloomberg, 2. FactSet 3. Morningstar Direct et Edward Jones.

Indice | Clôture | Semaine | Cumul annuel |

|---|---|---|---|

TSX | 21 698 | 0,7 % | 4,8 % |

S&P 500 | 5 100 | 2,7 % | 6,9 % |

MSCI EAEO * | 2 275,32 | 1,7 % | 1,8 % |

Obligations canadiennes de catégorie investissement | -0,4 % | -3,5 % | |

Rendement du gouvernement du canada sur 10 ans | 3,82 % | 1,7 % | 0,7 % |

Huile ($ par baril) | 83,65 $ | 1,7 % | 16,7 % |

CAD-USD échange de devises | $0.73 | 0,3 % | -3,6 % |

Source : FactSet. 4/26/2024. Le rendement passé n’est pas garant du rendement futur. Les indices boursiers ne sont pas gérés et on ne peut y investir directement. *Source : Morningstar, 4/28/2024.

La semaine à venir

Les données économiques importantes publiées cette semaine comprennent le PIB national par secteur et la réunion du FOMC aux États-Unis.

Angelo Kourkafas est responsable de l’analyse des conditions du marché, de l’évaluation des tendances économiques ainsi que de l’élaboration de stratégies de portefeuille et de recommandations qui aident les investisseurs à atteindre leurs objectifs financiers à long terme.

Il contribue aux rapports d’analyse sur l’actualité boursière d’Edward Jones et a été publié dans The Wall Street Journal, CNBC, le magazine FORTUNE, Marketwatch, U.S. News & World Report, The Observer et le Financial Post.

Il a obtenu un baccalauréat en administration des affaires (avec grande distinction) de l’Université d’économie et de commerce d’Athènes, en Grèce, et une maîtrise en administration des affaires avec spécialisation en finance et en investissement de l’Université d’État du Minnesota.

Renseignements importants

Sources : *FactSet et Edward Jones **Rapport national sur l’emploi d’ADP, en date du 30 août 2023